Global Chance

Une expertise indépendante sur la transition énergétique depuis 1992

Global Chance

Une expertise indépendante sur la transition énergétique depuis 1992

Le poids du pari industriel nucléaire de la France à l’heure de la transition énergétique

Le poids du pari industriel nucléaire de la France à l’heure de la transition énergétique

Page publiée en ligne le 15 août 2015

Sur cette page :

• Téléchargement, Sommaire, Introduction et Synthèse

• Revue de presse (Le Monde, Journal de l’énergie, Actu-environnement, …)

• Greenpeace : communiqué de presse et présentation du rapport

• À découvrir également sur le site de Global Chance (Dossiers et documents)

TÉLÉCHARGEMENTS

1. Rapport complet

Nucléaire français : l’impasse industrielle [fichier pdf, 2.2 Mo]

Le poids du pari industriel nucléaire de la France à l’heure de la transition énergétique

Yves Marignac & Manon Besnard, WISE-Paris, Rapport commandé par Greenpeace France, mardi 23 juin 2015, 72 pages

2. Synthèse / Executive Summary

Nucléaire français : l’impasse industrielle - Synthèse [fichier pdf, 320 Ko]

Yves Marignac & Manon Besnard, WISE-Paris, mardi 23 juin 2015, 6 pages

[Synthèse également lisible plus bas en mode “plein texte”]

The French nuclear industry in deadlock - Executive Summary [fichier pdf, 225 Ko]

Yves Marignac & Manon Besnard, WISE-Paris, 23 June 2015, 5 pages

[Executive Summary également lisible sur une page dédiée en mode “plein texte”]

(haut de page) (sommaire de la page)

SOMMAIRE

1. INTRODUCTION

2. CHOIX INDUSTRIEL ET POLITIQUE ÉNERGÉTIQUE

2.1. Le nucléaire dans la compétition énergétique mondiale

a. Le nucléaire, une énergie marginale et en déclinb. Les énergies renouvelables, des filières matures et en plein essorc. L’efficacité énergétique, un potentiel majeurd. Nucléaire et nouvelles énergies renouvelables, des dynamiques durablement opposées

2.2. Le pari nucléaire de la France

a. Priorités et évolutions de la politique énergétiqueb. Priorités d’investissement

2.3. Conclusion

3. POSITIONS INDUSTRIELLES ET BILAN À L’INTERNATIONAL

3.1. Positions de l’industrie nucléaire française

a. Secteur « amont »b. Secteur des réacteursc. Secteur « aval »d. Bilan global

3.2. Mise en perspective

a. Marché des énergies renouvelables à l’internationalb. Bénéfice économique associé aux exportationsc. Perte économique associée aux importations

3.3. Conclusion

4. SITUATION INDUSTRIELLE ET PERSPECTIVES DU NUCLÉAIRE FRANÇAIS

4.1. Perspectives d’EDF

a. Situation financièreb. Une stratégie en pannec. Un avenir difficile

4.2. Perspectives d’Areva

a. Situation financièreb. Une faillite stratégiquec. Un horizon bouché

4.3. Conclusion

(haut de page) (sommaire de la page)

INTRODUCTION

Les informations qui se sont succédées ces derniers mois témoignent un peu plus chaque jour des difficultés profondes auxquelles doit faire face l’industrie nucléaire française. Quelques semaines à peine après l’annonce de pertes records d’Areva et de résultats difficiles pour EDF, la révélation au début du mois d’avril 2015 d’un problème de sûreté sur la cuve de l’EPR de Flamanville, avec les questions qu’elle soulève sur les compétences de la filière et sur son avenir, marquera peut-être un point de rupture dans les relations qu’entretient, depuis un demi-siècle, cette industrie avec la Nation. Ce contexte appelle en tous cas à engager des réorientations stratégiques majeures.

Pour bien comprendre ce qui est en jeu, il convient d’analyser la situation actuelle dans une perspective plus globale. La présente étude tente ainsi, en replaçant les événements récents dans une stratégie industrielle engagée de longue date, d’apporter un éclairage sur quelques unes des causes profondes des difficultés actuelles et sur leur implication pour les décisions à venir.

Les choix de politique énergétique ne relèvent pas, loin s’en faut, que de préoccupations environnementales. Ils obéissent aussi, et même avant tout, à une logique économique : les priorités en matière d’offre et de demande d’énergie et de choix de filière doivent répondre aux objectifs de performance économique tels que la compétitivité des entreprises, la création d’emplois et le renforcement de la balance commerciale. Les choix de politique énergétique sont en particulier connectés à des choix de politique industrielle, à travers le soutien apporté aux différentes filières énergétiques. Ils sont pourtant rarement questionnés sous cet angle.

Ainsi, la France a, de longue date, choisi de développer et de soutenir son industrie nucléaire, dont elle a fait industriellement et commercialement un pilier de sa politique énergétique puis climatique. Cette orientation, peu remise en cause depuis plus d’un demi-siècle, repose sur le sentiment entretenu que ce choix industriel est positif pour le pays. À l’heure où la maîtrise de la consommation d’énergie et le développement des énergies renouvelables s’imposent comme les priorités de la transition énergétique – de l’échelle mondiale et européenne à celle des territoires –, et où les signaux d’échec de la filière nucléaire française se multiplient, l’absence de véritable remise en question de cette stratégie industrielle interroge.

Pour poser les bases de cette réflexion, il convient de dresser lucidement le bilan industriel du nucléaire français et ses perspectives. Cette analyse est proposée ici en trois temps :

• la première partie de l’étude questionne tout d’abord la priorité industrielle française par rapport aux poids respectifs actuels de l’énergie nucléaire et des énergies renouvelables. Elle rappelle ainsi les principales données disponibles sur leur volume économique et leur dynamique, à l’échelle mondiale et européenne avant de confronter cette image à la situation observée en France ;

• l’étude propose ensuite une analyse plus inédite du bilan réel que tire la France, sur le plan industriel, de sa priorité nucléaire : à travers le positionnement comparé de l’industrie française sur les secteurs du nucléaire et des renouvelables, à la fois au plan domestique et à l’exportation, elle met en perspective les principaux gains et pertes que ce choix entraîne pour le pays ;

• enfin, l’étude pose la question essentielle de la situation dans laquelle se trouve l’industrie nucléaire française au terme de ce bilan. Il s’agit ici, derrière la situation économique, et financière, d’interroger au fond les causes industrielles des difficultés des deux champions de l’industrie nucléaire nationale, EDF et Areva, en explorant les marges de manœuvre actuelles et futures de cette “équipe de France” du nucléaire.

Sur chacun de ces trois thèmes, il ne s’agit pas de proposer une analyse détaillée et exhaustive. mais plutôt de s’appuyer sur les données et les informations disponibles dans la littérature publique pour en extraire les éléments les plus saillants. Malgré les difficultés de méthode et d’interprétation liées au niveau d’agrégation, au périmètre et aux limites de ces données, ce balayage suffit à mettre en évidence les effets structurels liés au pari industriel nucléaire français et à dessiner, sous réserve d’analyse plus poussée, les perspectives réalistes issues des choix passés.

(haut de page) (sommaire de la page)

SYNTHÈSE

La situation de crise profonde dans laquelle est plongée la filière nucléaire française ne constitue pas, même si sa soudaineté et son ampleur peuvent surprendre même les observateurs les plus critiques, une véritable nouveauté. Elle représente en effet l’aboutissement d’une stratégie engagée à la fin des années quatre-vingt-dix dont les fondamentaux apparaissent depuis longtemps erronés. Le projet consistait à mener une politique agressive d’expansion à l’export pour compenser des difficultés prévisibles au niveau national. Les erreurs de jugement sur la dynamique du nucléaire à l’international, sur son bénéfice pour le pays et sur les solutions techniques mises en avant par l’industrie française ont transformé la croissance espérée en pertes massives. Confrontées sur le plan domestique à des marchés en baisse et à des dépenses croissantes, EDF et Areva ne peuvent durablement rester dans cette spirale. L’État, dont la responsabilité est engagée dans cette faillite stratégique, doit aujourd’hui pleinement jouer son rôle. La réorganisation industrielle qu’il a engagée est nécessaire, mais elle ne suffira pas à sauver la filière. Les ressorts profonds de la crise ne permettront pas de rendre demain les mêmes priorités profitables, et seule une véritable réorientation peut éviter un désastre plus important encore pour l’économie française.

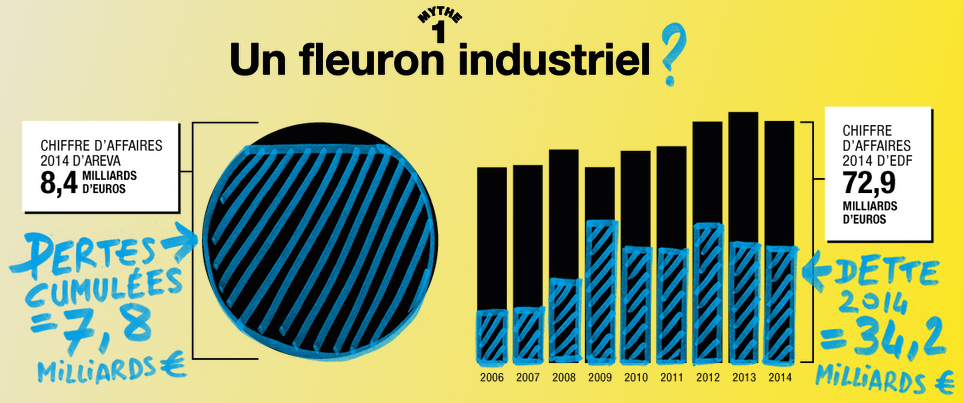

L’industrie nucléaire française vit incontestablement en 2015 une crise majeure, marquée par l’annonce des résultats catastrophiques d’Areva, son champion dont le modèle intégré (réacteurs, services, combustible…) créé il y a quinze ans devait au contraire permettre de conquérir le monde. Avec quatre années de perte, dont un record de 4,8 Md€ en 2014 et une dette de 5,8 Md€ pour un chiffre d’affaires de 8,3 Md€, le groupe est en situation de faillite et ne peut échapper à un redécoupage profond de ses activités.

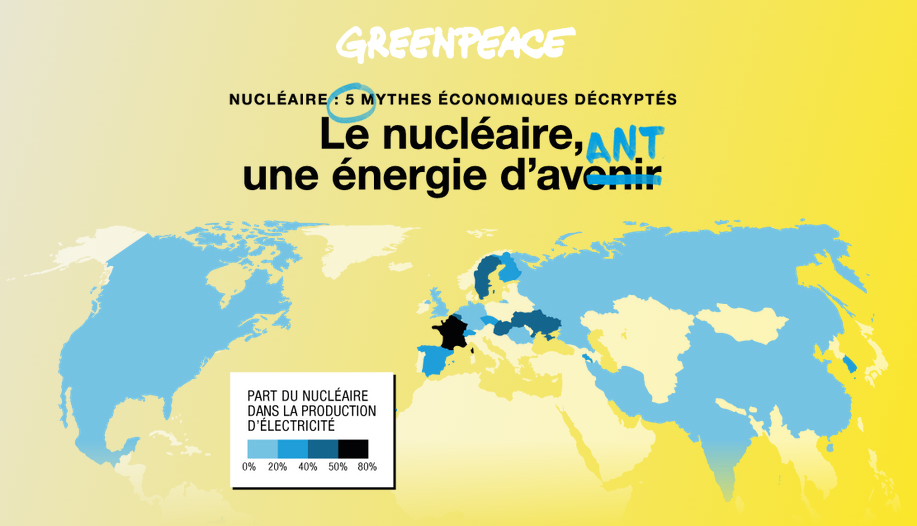

Malgré des résultats moins alarmants, le groupe EDF, dont les 58 réacteurs nucléaires exploités en France fournissent plus de 75 % de l’électricité du pays, se trouve dans une situation difficile lui aussi. Fort d’un chiffre d’affaires de 72,9 Md€, l’électricien a dégagé en 2014 un bénéfice net de 3,7 Md€. Mais il doit faire face à un endettement de plus en plus inquiétant, qui atteint 34,2 Md€, et à un flux de trésorerie massivement négatif depuis plusieurs années, d’où une incapacité récurrente à couvrir des besoins d’investissements pourtant croissants. L’avenir de la filière nucléaire nationale, loin du symbole de la réussite industrielle française, est aujourd’hui en question. À l’heure de la transition énergétique, qui voit la France se donner l’objectif de réduire à 50 % la part du nucléaire dans sa production d’électricité d’ici à 2025, cet avenir ne saurait reproduire le passé. Dans ce contexte, il est d’autant plus nécessaire de remonter aux causes profondes des difficultés actuelles de la filière pour analyser lucidement ses véritables perspectives. La crise ne relève en effet pas seulement d’un problème d’organisation industrielle ou d’une baisse conjoncturelle après la catastrophe de Fukushima-Daiichi. Des explications plus structurelles sont à trouver dans les fondamentaux de la stratégie mise en œuvre depuis plus d’une décennie. Les solutions mises en place ne pourront faire l’impasse sur la remise en cause de ces fondamentaux.

(retour au sommaire de la synthèse)

L’illusion de la « renaissance » nucléaire

Cette stratégie repose d’abord sur l’idée qu’un marché dynamique et porteur s’offre au nucléaire français en Europe et dans le monde. La dimension exportatrice a de longue date constitué une part importante de la justification d’un programme historiquement associé à la reconquête par le pays de sa grandeur internationale. Depuis la fin des années quatre-vingt-dix, l’industrie nucléaire française entretient ainsi l’idée que l’énergie nucléaire est la seule susceptible de répondre à des besoins énergétiques mondiaux en forte croissance en produisant massivement de l’énergie non carbonée. Elle a théorisé la reprise des commandes de réacteurs du début des années deux-mille comme une formidable « renaissance » du nucléaire, revendiquant d’en occuper le premier plan.

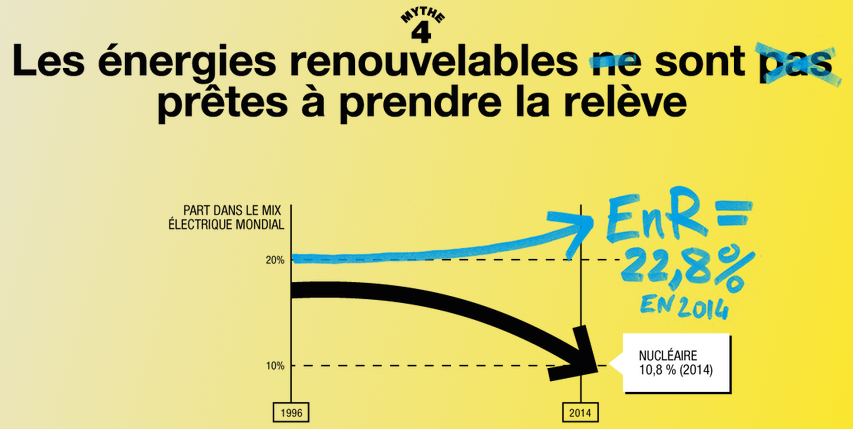

Encouragée par le caractère massif, et donc plus visible, des projets nucléaires par rapport au développement beaucoup plus diffus des énergies renouvelables, elle impose l’idée que ces dernières sont condamnées à un rôle d’appoint. Cette vision est de plus en plus éloignée de la réalité. Après avoir atteint un pic de 17,6 % de la production mondiale d’électricité au milieu des années quatre-vingt-dix, le nucléaire a vu sa part décroître à 10,8 % en 2014. Entre 2000 et 2014, la capacité nucléaire en service n’a augmenté que de 7,5 %, soit environ 7 fois moins vite que l’ensemble de la capacité de production électrique mondiale (si l’on déduit les 48 réacteurs arrêtés durablement au Japon, la capacité nucléaire a même diminué de 6 % sur cette période). Ce déclin du nucléaire est appelé à s’accélérer dans la mesure où les nouvelles constructions de réacteurs, entre 65 et 70 selon les décomptes, ne sont actuellement pas assez nombreuses pour compenser les fermetures d’un parc mondial vieillissant (439 unités exploitées depuis plus de 29 ans en moyenne). Les investissements dans la production nucléaire ne représentent en moyenne, depuis 2010, que moins de 10 Md$ par an dans le monde. En comparaison, les énergies renouvelables connaissent une dynamique très forte. Elles représentent sur la même période (2000-2014) des investissements supérieurs à 150 Md$ en moyenne, et leur part dans la production mondiale d’électricité, en croissance continue, atteignait 22,8 % en 2014.

La singularité nucléaire nationale

La France a maintenu jusqu’ici, malgré ce contexte, la singularité de son « mix » électrique. Parmi les 31 pays exploitant du nucléaire, elle est le seul où cette énergie dépasse significativement 50 % de la production d’électricité. Les énergies renouvelables n’ont contribué en 2014 qu’à hauteur de 17,7 % à la consommation d’électricité, et la France est en retard par rapport à son engagement européen d’atteindre 27 % en 2020.

Alors que la France a engagé en 2005 la construction d’un nouveau réacteur nucléaire, l’EPR de Flamanville-3, le rythme auquel elle déploie de nouvelles capacités renouvelables apparaît très lent en regard de son potentiel. Avec 8 GW d’éolien et 5 GW de photovoltaïque installés entre 2000 et 2013, la France développe ces énergies 2,5 fois moins vite que la moyenne européenne, et respectivement 3,3 et 7 fois moins vite que l’Allemagne, qui dispose pourtant d’un potentiel moindre vis-à-vis de ces deux énergies. En matière d’investissements, la France porte aujourd’hui à peu près le même niveau d’effort sur le nucléaire et sur les renouvelables. Si cela apparaît sur la scène domestique comme un important rééquilibrage, cela reste toutefois très loin de la priorité très forte accordée aux renouvelables sur le nucléaire dans les investissements en Europe et dans le monde : la politique énergétique hésite entre fidélité à son modèle historique et basculement sur les filières d’avenir.

L’échec de l’industrie nucléaire française à l’international

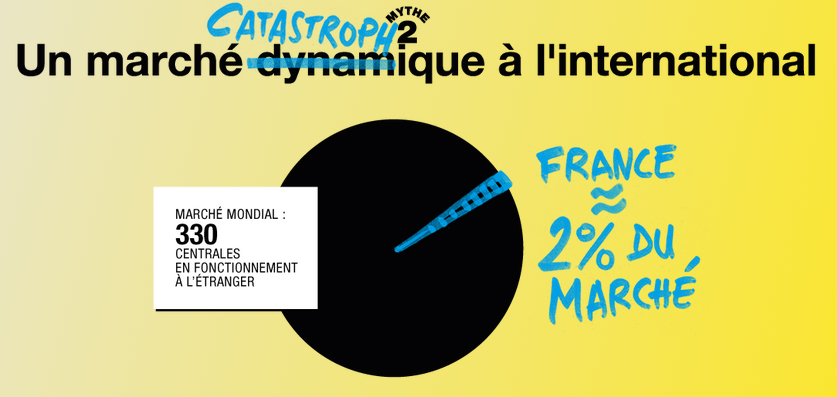

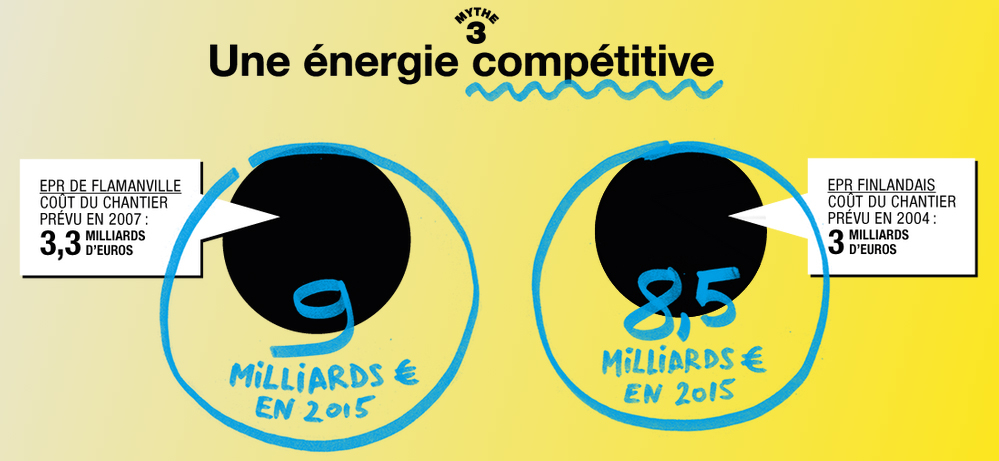

L’idée sous-jacente à ces choix reste, au fil du temps, que la priorité que la France accorde sur le plan énergétique à son industrie nucléaire soutient les capacités à l’exportation de cette dernière, et que ces exportations sont amplement bénéfiques pour l’économie française. Les performances de la France dans ce domaine sont pourtant très mitigées. Les positions occupées par la France dans le secteur des mines, de l’enrichissement et de la conversion sont au final relativement comparables à la part d’un peu moins de 20 % qu’occupe le parc nucléaire français dans le parc nucléaire mondial. Il en va de même dans les secteurs de la maintenance et des services aux réacteurs d’une part, et des activités de démantèlement et de gestion des déchets d’autre part. Sur ces différents segments d’activité, les parts de marché détenues par les différents acteurs évoluent relativement peu. Deux secteurs se singularisent. Le premier et le plus important est celui de la construction de nouveaux réacteurs. L’industrie française affiche de grandes ambitions en la matière, proposant à la fois la construction « clés en mains » de réacteurs par Areva et l’exportation du modèle constructeur opérateur proposé par EDF. Pourtant, seules trois unités du réacteur EPR proposé par la France sont en construction dans le monde, en Finlande et en Chine. Aucune autre commande ne leur a été passée depuis 8 ans. Au total, en comptant les 11 réacteurs exportés avant cela, la France n’a fourni que 2 % des réacteurs construits ou en construction hors de son territoire. Le second est celui du retraitement du combustible usé et de la réutilisation du plutonium qui en est issu sous forme de combustible MOX (mixed oxides). La France, qui a fait de cette option sa solution de référence, propose ce service aux électriciens étrangers. Mais sur 31 pays exploitant le nucléaire, 25 n’ont jamais recouru ou ont renoncé au retraitement. L’usine de La Hague a pratiquement perdu ces dix dernières années l’intégralité de ses clients étrangers, à l’exception de l’exploitant néerlandais, qui possède un seul réacteur : elle ne sert ainsi que 0,2 % de la capacité nucléaire installée à l’étranger. Areva détient près de 90 % de ce marché mondial, mais celui-ci se résume actuellement à EDF.

Un bilan questionnable pour l’économie française

Il est difficile d’établir un bilan comparé complet des avantages et inconvénients associés à la priorité industrielle accordée par la France au nucléaire. On peut néanmoins s’interroger sur le bénéfice réel de ce choix pour le pays en soulignant quelques aspects essentiels. Le premier point est que, parallèlement au soutien politique apporté au nucléaire domestique et à l’exportation, la France délaisse son industrie des renouvelables. Elle se situe donc très loin dans la compétition internationale dans ce domaine, particulièrement dans les deux filières qui connaissent actuellement un développement massif, l’éolien et le photovoltaïque. Elle néglige ainsi un potentiel important : l’industrie des énergies renouvelables allemande a réalisé par exemple plus de 13 Md€ par an de chiffre d’affaires à l’exportation dans ces deux filières en 2012-2013. En comparaison, l’industrie française a réalisé en 2012 un chiffre d’affaires de 5,8 Md€ à l’exportation dans les biens et services nucléaires, auxquels on peut ajouter 2 Md€ par an environ de solde des exportations d’électricité d’EDF de la France vers ses voisins européens. Il faut cependant considérer que l’essentiel des 1,5 Md€ environ de valeur ajoutée créée par l’activité de l’industrie nucléaire française à l’étranger repose sur des usines et des services implantés dans les pays concernés, et reste donc à l’étranger. Ces activités se soldent aussi souvent par un lourd passif : les acquisitions de Constellation Energy aux États-Unis par EDF et d’Uramin par Areva leur ont respectivement coûté des pertes d’au moins 2,7 Md€ et 1,5 Md€, tandis que les surcoûts et retards du chantier de l’EPR finlandais pèsent au moins pour 3 Md€ de plus dans les pertes d’Areva. À elles seules, ces trois affaires représentent plus de 0,5 Md€ de pertes par an en moyenne sur les dix dernières années. À l’inverse, le fonctionnement du nucléaire français génère lui-même des importations, allant de l’uranium, qui représente environ 0,5 Md€ par an, à plus de 20 % des équipements et services nécessaires à la construction de l’EPR de Flamanville-3. Enfin, le bilan doit aussi prendre en compte le fait que le développement des énergies renouvelables en France s’appuie désormais, faute de champion industriel français, essentiellement sur des importations.

Le sombre avenir d’EDF

À défaut d’apporter le bénéfice escompté à l’économie nationale, la stratégie internationale du nucléaire français devrait au moins servir les entreprises qui la portent. Il s’agissait en effet pour elles, face à la perspective d’un marché saturé et de coûts croissants en France, de s’appuyer sur leur base française pour déployer leur activité à l’international avant que celle-ci ne finance en retour la poursuite de leur programme domestique. Cette stratégie n’a pas fonctionné pour EDF. Hormis dans sa participation aux deux EPR en construction en Chine, touchés par des retards et des surcoûts, sa stratégie d’exportation comme opérateur-constructeur de nombreux EPR a échoué aux États-Unis, en Italie, en Afrique du Sud et reste entravée par de nombreux obstacles au Royaume-Uni, où le projet d’Hinkley Point lui a pourtant déjà coûté environ 1,5 Md€.

Grevées par des pertes, les activités d’EDF à l’étranger ne sont pas aujourd’hui en mesure de financer les besoins croissants d’EDF en France, où les coûts de production du parc nucléaire augmentent d’environ 5 % par an et où les besoins d’investissement s’accroissent. La prolongation d’exploitation du parc nucléaire, qui dépasse 30 ans en moyenne, au-delà de 40 ans coûterait a minima 110 Md€, voire davantage si les exigences de sûreté s’approchent du niveau visé pour les EPR.

L’essentiel du chantier de renforcement devra être accompli sur dix ans. EDF ne semble pas disposer aujourd’hui des capacités financières et industrielles pour mener à bien un tel programme. Outre le croisement entre des capacités de financement historiquement basses et des besoins d’investissement historiquement hauts, EDF est confronté à un autre effet de ciseau, les prix de marché semblant durablement orientés à la baisse et d’ores et déjà inférieurs aux coûts de production du parc nucléaire (entre 38 et 40 €/MWh contre 42 €/MWh), eux-mêmes en hausse. Compte tenu de l’ouverture d’une part croissante du marché français et de l’évolution des tarifs régulés, EDF est condamné à voir ses ventes s’éroder, et voit grandir le risque de ne pas rentabiliser à la vente les investissements dans la prolongation de son parc. Le renouvellement du parc apparaît encore plus hors de portée. Le chantier du réacteur EPR de Flamanville-3, lancé en 2005 pour anticiper cet éventuel besoin, a vu son coût multiplié par 2,8 et sa durée par 2,4, avant même l’annonce en avril 2015 d’un défaut majeur de fabrication de la cuve qui pourrait remettre en cause l’ensemble du projet. Avec un coût de production désormais envisagé autour de 90 €/MWh, l’EPR n’est plus en mesure de rivaliser avec les énergies renouvelables les plus compétitives.

Le désastre Areva

Areva, dont l’assise est moins solide qu’EDF, paie un prix plus lourd et plus immédiat à l’échec de son développement international. Le pari d’Areva, qui a consenti un prix fixe pour remporter avec Olkiluoto-3 la première commande d’un réacteur de 3ème génération censé être sa vitrine à l’international, s’est retourné contre elle. Le fiasco de ce chantier, dont le coût est aujourd’hui estimé à 8,5 Md€ contre 3,3 Md€ initialement et qui cumule plus de neuf ans de retard, réduit considérablement les perspectives de nouvelles exportations. Areva ne dispose aujourd’hui d’aucun autre projet de commande directe que deux réacteurs EPR en négociation depuis près de cinq ans avec l’Inde. Le constructeur de réacteurs ne dispose par ailleurs d’aucune véritable alternative : le design du réacteur Atmea reste à ce stade beaucoup trop préliminaire pour déployer une véritable offre commerciale. La situation n’est pas meilleure sur le deuxième coeur de métier historique du groupe que constitue l’industrie du plutonium. Areva connaît d’une part un autre échec majeur avec la construction d’une usine de MOX à Savannah River aux États-Unis, qui connaît plus de 15 ans de retard et voit ses coûts s’envoler, au point que le projet est aujourd’hui pratiquement abandonné. Surtout, la poursuite de son activité de retraitement à La Hague connaît comme pour les réacteurs des coûts et des besoins d’investissement croissants, alors même qu’EDF use de sa position de seul client pour réduire les prix, menaçant là aussi la rentabilité de l’usine. En situation technique de faillite, Areva ne pourra éviter à court terme une restructuration drastique, incluant une reprise totale ou partielle de ses activités et une recapitalisation. Rien ne permet cependant de penser que de telles actions permettront de redonner des perspectives dans ces deux secteurs clés où l’activité d’Areva semble au contraire dans une impasse.

L’impérieux retour de l’État stratège

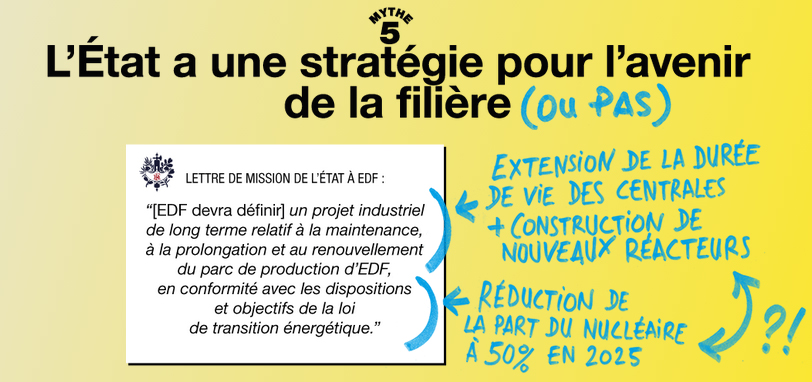

Longtemps entreprise publique, EDF reste actuellement détenue à 84,5 % par l’État, qui a par ailleurs présidé à la création d’Areva dont il détient aujourd’hui également, directement ou via le CEA, 86,5 %. L’État porte donc une part importante de responsabilité dans les orientations stratégiques poursuivies par l’industrie nucléaire française depuis de nombreuses années, et dans l’impasse où celles-ci l’ont conduite.

Il a pourtant agi ces dernières années comme si aucune crise ne se profilait. Ainsi, les objectifs contradictoires qu’il assigne à EDF – investir davantage tout en resserrant ses coûts et en dégageant des dividendes, sans pour autant relever significativement les tarifs régulés en France – semblent guidés par l’idée, pourtant de plus en plus contraire à la réalité, que le parc nucléaire actuel représente une rente. Parallèlement, l’État n’a jamais véritablement réagi, avant le constat que l’on connaît aujourd’hui, aux difficultés croissantes d’Areva.

Il revient aujourd’hui au Gouvernement de reprendre son rôle d’État stratège pour assumer sa part de l’échec et redéfinir des perspectives réalistes pour l’industrie nucléaire française, en cohérence avec la politique de réduction de la part du nucléaire qu’il définit par ailleurs dans le cadre de la transition énergétique. Il ne suffira certainement pas de réorganiser la filière en appelant EDF à absorber l’activité réacteurs ou toute autre activité d’Areva, de réinjecter du capital et de couvrir des pertes. Concernant le retraitement, les intérêts d’EDF, pour qui cela représente un surcoût, et d’Areva divergent, d’autant plus que le maintien de cette activité va susciter des réinvestissements importants. Concernant les nouveaux réacteurs, l’intérêt d’EDF est de préserver la capacité de maintenance, mais le maintien d’une capacité d’exportation de réacteurs, dont le potentiel ne pourra être que réduit, ne présente guère de sens.

La situation n’appelle pas une réorganisation, mais une véritable réorientation. Sans reconnaissance des fondamentaux qui ont structurellement conduit l’industrie nucléaire française dans sa crise actuelle, beaucoup d’effort et d’argent public risque d’être investi dans la poursuite d’une logique condamnée à l’échec. La tendance internationale n’est pas à une « renaissance » du nucléaire mais au boom des énergies renouvelables, la France ne sera pas en mesure d’exporter significativement plus de réacteurs, ni de développer dans des conditions rentables de nouveaux contrats de retraitement à l’international. C’est sans doute bien davantage vers la maintenance des réacteurs actuels et vers les services de démantèlement et de gestion finale des déchets nucléaires que l’avenir de la filière nucléaire française doit urgemment se tourner.

Télécharger la synthèse au format pdf (6 pages, 320 Ko) ]

Cette synthèse est aussi disponible en anglais :

Au format pdf : The French nuclear industry in deadlock - Executive Summary [5 pages, 225 Ko]

En mode “plein texte” sur une page dédiée du site de Global Chance.

(haut de page) (sommaire de la page)

REVUE DE PRESSE

Jean-Michel Bezat, Le Monde.fr, mercredi 24 juin 2015Entretien avec Yves Marignac, Journal de l’énergie, jeudi 25 juin 2015Agnès Sinaï, Actu-environnement.com, vendredi 26 juin 2015

Nucléaire : Greenpeace souligne l’impasse française dans une énergie en déclin

Jean-Michel Bezat, Le Monde.fr, mercredi 24 juin 2015

Les difficultés d’Areva et l’atonie post-Fukushima du marché nucléaire (à l’exception de la Chine) valide, aux yeux des adversaires de l’atome civil, leur analyse : cette filière est en déclin dans le monde et elle ne peut plus s’ériger en modèle industriel en France. C’est la conclusion du rapport de Wise Paris (World Information Service on Energy), publié mercredi 24 juin.

Commandé par Greenpeace France, et intitulé « Nucléaire français : l’impasse industrielle », ce document de 72 pages souligne l’échec de la stratégie d’internationalisation lancée il y a quinze ans, notamment avec la création d’Areva par la fusion de la Cogema (matières nucléaires) et Framatome (réacteurs et services).

Depuis 2000, la France n’a pas gagné de parts de marché dans la mine, l’enrichissement de l’uranium, les services de maintenance des réacteurs en service et le démantèlement, où le poids français se situe autour de 20 %.

Bilan « médiocre »

Les deux auteurs du rapport, Manon Besnard et Yves Marignac, estiment que le bilan de la vente des réacteurs EPR (un en Finlande, deux en Chine) est tout aussi médiocre : « Au total, en comptant les onze réacteurs exportés avant cela, la France n’a fourni que 2 % des réacteurs construits ou en construction hors de son territoire. »

Le meilleur exemple de l’échec de cette stratégie reste la perte du contrat d’Abou Dhabi, en décembre 2009, où les Émiratis avaient préféré l’offre de la Corée du Sud.

Ironie ou hasard du calendrier, mercredi, le gouvernement français a annoncé que la France et l’Arabie saoudite vont étudier la faisabilité de la construction de deux réacteurs EPR en Arabie saoudite.

Pas de capacité financière suffisante

Autre activité en grande difficulté : le traitement des combustibles usés, notamment pour faire du MOX, un combustible constitué de plutonium et d’uranium appauvri. Sur 31 pays exploitant des centrales, 25 n’ont jamais choisi ce recyclage ou y ont renoncé, lui préférant le stockage.

« L’usine de La Hague a pratiquement perdu ces dix dernières années l’intégralité de ses clients étrangers » et « elle ne sert ainsi que 0,2 % de la capacité nucléaire installée à l’étranger », souligne le rapport. Depuis des années, Areva cherche à vendre à la Chine une usine de retraitement de type La Hague, sans succès jusqu’à présent.

On comprend, dans ces conditions, les exigences des dirigeants d’Areva dans leur négociation avec EDF, seule planche de salut de La Hague. S’ils lui cèdent l’activité de conception et de fabrication des réacteurs (ex-Framatome), ils exigent en retour des garanties sur les commandes et les prix du traitement-recyclage des combustibles afin d’assurer la survie d’une usine qui, de toute façon, va massivement réduire ses effectifs.

Pour sa part, EDF n’a pas la capacité financière pour moderniser et sécuriser sa flotte de 58 réacteurs, ni de porter sa durée d’exploitation de 40 à 50 ans, ajoute Wise. Cet investissement s’élève à 55 milliards d’euros d’ici à 2025, selon le groupe d’électricité, et à 110 milliards d’ici à 2033 selon la Cour des comptes.

Les prix de vente de l’électricité ne couvrent plus les coûts d’EDF, l’État actionnaire ponctionne 2,5 milliards par an, tout en freinant les hausses de tarifs et le groupe n’est plus capable de financer ses investissements sans s’endetter. Une situation financière difficile que le PDG, Jean-Bernard Lévy, a pointée dès sa nomination, fin 2014.

Les nouvelles constructions pas assez nombreuses

Le marché hexagonal est sans grande perspective pour Areva, et la « renaissance » mondiale annoncée par cette industrie dans les années 2000 a fait long feu, constatent les auteurs du rapport. Le nucléaire est même en déclin par rapport à d’autres sources d’énergie.

« Après avoir atteint un pic de 17,6 % de la production mondiale d’électricité au milieu des années quatre-vingt-dix, le nucléaire a vu sa part décroître à 10,8 % en 2014 », soulignent les auteurs du rapport, contre 22,8 % pour les renouvelables.

Entre 2000 et 2014, la capacité nucléaire en exploitation n’a augmenté que de 7,5 %, « soit environ sept fois moins vite que l’ensemble de la capacité de production électrique mondiale ». « Et si l’on déduit les 48 réacteurs arrêtés durablement au Japon, la capacité nucléaire a même diminué de 6 % sur cette période », indique Wise.

Accélération du déclin

Pour l’association, comme pour Greenpeace, il ne fait aucun doute que ce déclin va s’accélérer « dans la mesure où les nouvelles constructions de réacteurs, entre 65 et 70 selon les décomptes, ne sont actuellement pas assez nombreuses pour compenser les fermetures d’un parc mondial vieillissant (439 unités exploitées depuis plus de 29 ans en moyenne) ».

Au cours des cinq dernières années, l’investissement dans la production nucléaire a représenté en moyenne moins de 10 milliards de dollars par an, contre 150 milliards en moyenne pour les énergies renouvelables au cours des quinze dernières années.

Depuis la catastrophe de Tchernobyl (1986), puis celle de Fukushima (2011), jamais l’avenir du nucléaire n’avait paru aussi bouché pour la filière française.

.

Areva en chiffres5-7 milliards d’eurosC’est le montant des besoins de financement d’Areva d’ici à 2017.1 milliard d’eurosC’est le montant du plan d’économies annoncé par Areva le 4 mars, dont une partie porte sur la suppression de 6 000 emplois dans le monde.2 milliardsC’est l’offre « indicative » d’EDF pour Areva NP, l’activité réacteurs et services du groupe nucléaire.

(sommaire de la revue de presse)

(haut de page) (sommaire de la page)

Le nucléaire français confronté à ses erreurs de stratégie

Entretien avec Yves Marignac, Journal de l’énergie, jeudi 25 juin 2015

La débâcle d’Areva est-elle la première manifestation de la faillite générale de l’industrie nucléaire française ? Greenpeace vient de publier un rapport commandé au cabinet d’expertise WISE-Paris, « Nucléaire français : l’impasse industrielle », qui dresse un constat accablant des choix stratégiques de l’industrie nucléaire hexagonale depuis la fin du vingtième siècle.

Dans un entretien au Journal de l’énergie, le directeur de WISE-Paris et l’auteur principal du rapport, Yves Marignac, explique le fossé grandissant entre les ambitions d’EDF et d’Areva et la réalité économique d’une industrie nucléaire à bout de souffle.

• Quelle est la véritable santé financière d’EDF ?

Si la situation désastreuse d’Areva, qui selon tous les standards devrait être déclarée en faillite, est désormais bien connue, EDF dégage encore l’image d’une entreprise en bonne santé. Cette image ne reflète pas sa situation actuelle, et moins encore ses difficultés à venir.

Deux indicateurs financiers témoignent de la fragilité du groupe. Le premier est l’accroissement régulier de sa dette, qui atteint des proportions inquiétantes, à hauteur de 34,2 milliards d’euros. Le second est un flux de trésorerie massivement négatif depuis plusieurs années, qui témoigne notamment d’une incapacité récurrente d’EDF à couvrir par son résultat opérationnel ses besoins d’investissement.

Or ces besoins ont commencé à augmenter, et sont appelés à le faire plus encore. Cela tient notamment au vieillissement du parc nucléaire français, qui exige plus de maintenance lourde, et à la préparation de sa prolongation – puisqu’EDF entend poursuivre l’exploitation de ses réacteurs au-delà du maximum de 40 ans pour lequel ils ont été conçus. Le coût de ce programme est évalué au minimum à 110 milliards d’euros !

L’État ne fait rien jusqu’ici pour améliorer cette situation, au contraire. Il résiste à l’augmentation des tarifs nécessaire pour couvrir les coûts croissants tout en exigeant d’EDF, en tant que premier actionnaire, le versement annuel de dividendes substantiels. EDF, qui produit déjà à un coût supérieur au prix du marché, court le risque majeur d’accumuler des pertes massives. Les fermetures de réacteur qu’EDF ne veut pas envisager aujourd’hui seront alors inéluctables.

• L’État laisse-t-il l’industrie nucléaire française – dont il est l’actionnaire majoritaire – répéter des erreurs de stratégie ?

L’État est non seulement l’actionnaire à plus de 80 % d’EDF comme d’Areva (pour cette dernière, en partie via le CEA), mais il détient toutes les clés, depuis l’orientation de la politique énergétique jusqu’aux tarifs régulés de l’électricité, en passant par les accords intergouvernementaux qui encadrent les coopérations nucléaires avec d’autres pays.

Il porte ainsi une lourde responsabilité dans la situation actuelle. Il a entériné une stratégie industrielle, dont la création d’Areva en 2001 marque le coup d‘envoi, d’expansion de la filière française à l’international pour financer les coûts croissants de son programme domestique. Cette idée se basait sur la foi dans la croissance du nucléaire dans le monde, et sur la confiance dans la supériorité des technologies – réacteur nucléaire EPR en tête – proposées par la France. Des fondamentaux que l’État n’a jamais remis en cause, malgré une réalité de plus en plus contraire.

L’État intervient aujourd’hui dans l’urgence, d’abord pour imposer le découpage d’Areva, et demain sans doute pour réinjecter du capital. Mais il reste coupable d’engager une réorganisation sans véritable réorientation. Loin de sortir l’industrie nucléaire de l’illusion d’une renaissance qui ne fonctionnera pas, il semble la faire sienne.

• La France néglige-t-elle les énergies renouvelables pour préserver coûte que coûte son industrie nucléaire ?

C’est en tous cas ce qu’elle a fait jusqu’ici, et c’est bien là l’erreur stratégique majeure que la France paie aujourd’hui. Encouragée par la grande visibilité des projets de réacteurs par rapport au caractère diffus des énergies renouvelables, son industrie a imposé l’idée que le nucléaire, seule option de production massive d’électricité non carbonée, était appelé à une forte croissance.

Or, c’est le contraire qui s’est produit. À la fin des années 1990, nucléaire et renouvelables fournissaient chacun 18 % environ de l’électricité mondiale. Alors que la demande d’électricité a été multipliée par 1,7, la production nucléaire a décliné, pour fournir en 2014 moins de 11 % de cette électricité. Les renouvelables ont au contraire atteint presque 23 %. En moyenne depuis 2000, il y a chaque année 15 fois plus d’investissement dans le monde dans les capacités renouvelables – éolien et photovoltaïque en tête – que dans les réacteurs nucléaires. L’ordre de grandeur atteint en 2014 plus de 200 milliards d’euros d’un côté contre moins de 10 milliards d’euros de l’autre.

La France, pendant toutes ces années, a soutenu ses ambitions à l’export par le maintien de son parc nucléaire, pourtant en surcapacité. Et donc a très peu développé ses propres énergies renouvelables : 2,5 fois moins vite que la moyenne européenne entre 2000 et 2013, malgré son énorme potentiel. Sur le plan industriel, le résultat est désastreux. Non seulement le soutien aux exportations nucléaires ne rapporte pas, mais l’industrie française est absente de l’énorme marché mondial des renouvelables, et même réduite à importer celles-ci.

• Combien de réacteurs l’industrie nucléaire française a-t-elle réussi à exporter au cours de son histoire ?

Au total depuis les années 1970, l’industrie nucléaire française a exporté 11 réacteurs parmi ceux actuellement en service dans le monde, plus 3 réacteurs EPR en construction (2 en Chine, 1 en Finlande). Cela ne représente, en tout, que 2,4 % de l’ensemble des réacteurs construits depuis les débuts du nucléaire hors de France.

Ce constat d’échec contraste avec le succès revendiqué par l’industrie française et les ambitions beaucoup plus élevées qu’elle se fixe. EDF comme Areva ont régulièrement affiché des objectifs cumulés de 15 à 20 commandes d’EPR avant 2020, dont une bonne partie serait achevée à cette date. En 2010, traumatisée par le choix des Émirats Arabes Unis de commander des réacteurs coréens plutôt que des EPR, la filière nucléaire se consolait avec un rapport de François Roussely, Président d’honneur d’EDF, au Président de la République. Celui-ci prédisait sérieusement « un rythme de 20 à 30 GW de mise en construction par an », environ 5 fois supérieur à la moyenne annuelle depuis 2000. Et donnait à l’industrie française, comme « acteur déterminé de ce marché, (…) l’ambition d’en prendre le quart ».

Ces niveaux, historiquement irréalistes, le sont d’autant plus au vu du retard pris aujourd’hui par la France dans la compétition entre constructeurs de réacteurs. Elle accumule les déboires sur les EPR en construction et ne dispose d’aucun autre réacteur prêt à l’exportation. C’est pourquoi l’idée que la France peut dégager demain à l’export les ressources nécessaires à la poursuite de son propre programme nucléaire est une illusion qui risque de coûter très cher.

• Alors qu’il n’est pas sorti de terre, combien a déjà coûté à EDF le projet de centrale nucléaire EPR à Hinkley Point (Grande-Bretagne) ?

EDF a engagé des travaux sur le site et des commandes de composants, pour un montant estimé à 1,5 milliard d’euros, bien que ces coûts restent à sa charge si la commande prévue venait à ne pas être finalisée. Cela illustre une nouvelle fois l’aventurisme généré par la trop grande confiance du nucléaire français dans ses projets.

EDF a d’abord investi massivement pour préparer cette stratégie d’exportation, en acquérant dès 2008 la compagnie d’électricité British Energy pour 15,6 milliards d’euros. À l’époque, une commande de deux réacteurs était prévue dès 2012, pour une mise en service en 2017.

Cette commande n’est toujours pas passée. Elle repose sur un accord entre le gouvernement britannique et le groupe d’entreprises emmenées par EDF garantissant notamment un prix de 92,5 livres le mégawattheure (environ 130 euros le mégawattheure [MWh] au cours actuel) pour 35 ans, que la Commission européenne a approuvé mais qui va être juridiquement contesté par plusieurs acteurs, dont les gouvernements autrichien et luxembourgeois. Le tour de table financier n’est quant à lui pas bouclé.

Il faudra par ailleurs ajouter aux dépenses un couvercle de cuve fabriqué par anticipation pour ce projet, qui va devoir être détruit dans le cadre des tests nécessaires sur les défauts de la cuve de l’EPR de Flamanville (Manche)… En sachant que la bonne mise en service de l’EPR de Flamanville est une condition posée dans l’accord britannique pour l’obtention des meilleures garanties financières !

Tout cela risque de conduire à de nouvelles pertes. Les incertitudes sont telles que le projet Hinkley Point apparaît aujourd’hui suspendu : EDF, qui a arrêté les travaux sur site en février, s’est refusé lors d’une conférence de presse le 17 juin à donner une date de démarrage.

• La construction du réacteur EPR de Flamanville (Manche) est-elle 100 % française ?

Il y a globalement un point aveugle dans le discours de l’industrie nucléaire française lorsqu’elle met en avant son rayonnement international. Elle ne dit pas que l’essentiel de la valeur ajoutée qu‘elle crée à l’étranger ne revient pas en France. Surtout, elle parle encore moins des importations nécessaires au nucléaire français.

Le projet de réacteur EPR en construction à Flamanville en offre l’illustration. Au total, l’industrie indique qu’environ 20 % des emplois générés par cette construction sont situés à l’étranger. Il s’agit d’une part d’une sous-traitance sur des activités industrielles classiques pour lesquelles les entreprises françaises ne peuvent pas être compétitives. Et d’autre part, certaines activités spécifiques que l’industrie française n’est plus en capacité de fournir : ainsi, l’ensemble des plus grosses pièces constitutives de la cuve du réacteur a été fabriqué… au Japon, Areva ne disposant pas à l’époque d’une forge suffisamment grosse en France. Enfin, il faut souligner également qu’une part importante des emplois créés pendant la durée du chantier est en fait occupée par de la main d’œuvre importée », même si un effort est fait pour s’appuyer pour plus de moitié sur de l‘emploi local.

(sommaire de la revue de presse)

(haut de page) (sommaire de la page)

Areva : la grande désillusion

Agnès Sinaï, Actu-environnement.com, vendredi 26 juin 2015

Une étude du cabinet Wise-Paris met en lumière la situation d’impasse industrielle dans laquelle est engagée la filière nucléaire et son fleuron, Areva, dont le modèle, créé il y a quinze ans, devait permettre de conquérir le monde.

L’actualité a rattrapé le rapport « Nucléaire français : l’impasse industrielle », élaboré par le cabinet WISE-Paris et diffusé le 24 juin par Greenpeace, qui entend faire le point sur « le poids du pari industriel nucléaire de la France à l’heure de la transition énergétique ». Commencé à l’été 2014, au moment où l’industrie nucléaire se préparait à afficher sa splendeur à la World Nuclear Exhibition au Bourget, ce rapport mettait le doigt sur l’engrenage industriel de la filière, annonçant les déboires d’Areva.

Quelques mois plus tard, les faits ont confirmé la crise annoncée par ce rapport visionnaire. L’industrie nucléaire française vit en 2015 une crise majeure, marquée par l’annonce des résultats catastrophiques d’Areva, rendus publics début mars 2015. Le groupe a alors confirmé une perte annuelle record de 4,8 milliards d’euros, après quatre années consécutives de déficit, pour un total cumulé de 7,8 milliards d’euros, soit pratiquement l’équivalent du chiffre d’affaires de 2014. Celui-ci connaît, après plusieurs années de relative stagnation, une baisse plus marquée de 7,2%, pour s’établir à 8,3 milliards d’euros. Enfin, le groupe accumule une dette proportionnellement élevée, qui atteint 5,8 milliards d’euros fin 2014, en hausse de 1,3 milliard par rapport à fin 2013.

Le rapport de Wise revient sur les fondamentaux de la stratégie mise en œuvre depuis plus d’une décennie par la filière. Il en conclut que « les solutions mises en place ne pourront faire l’impasse sur la remise en cause de ces fondamentaux ». Pour Yves Marignac, son auteur principal, « ce rapport vient vraiment se confronter à l’idée dominante que le nucléaire comme filière industrielle reste un investissement d’avenir. Cette idée continue de justifier la réinjection de fonds par EDF dans la filière réacteurs d’Areva alors que l’heure est venue d’envisager une profonde réorientation ».

Erreurs de stratégie

Depuis la fin des années quatre-vingt-dix, rappelle le rapport, l’industrie nucléaire française entretient ainsi l’idée que l’énergie nucléaire est la seule susceptible de répondre à des besoins énergétiques mondiaux en forte croissance en produisant massivement de l’énergie non carbonée. Elle a théorisé la reprise des commandes de réacteurs du début des années 2000 comme une formidable "renaissance" du nucléaire, revendiquant d’en occuper le premier plan.

Or, après avoir atteint un pic de 17,6% de la production mondiale d’électricité au milieu des années quatre-vingt-dix, le nucléaire a vu sa part décroître à 10,8% en 2014. Entre 2000 et 2014, la capacité nucléaire en service n’a augmenté que de 7,5%, soit environ sept fois moins vite que l’ensemble de la capacité de production électrique mondiale (si l’on déduit les 48 réacteurs arrêtés durablement au Japon, la capacité nucléaire a même diminué de 6% sur cette période). Ce déclin du nucléaire est appelé à s’accélérer dans la mesure où les nouvelles constructions de réacteurs, entre 65 et 70 selon les décomptes, ne sont actuellement pas assez nombreuses pour compenser les fermetures d’un parc mondial vieillissant.

A l’international, l’industrie française affiche de grandes ambitions, proposant à la fois la construction "clés en mains" de réacteurs par Areva et l’exportation du modèle constructeur-opérateur proposé par EDF. « Pourtant, seules trois unités du réacteur EPR proposé par la France sont en construction dans le monde, en Finlande et en Chine. Aucune autre commande ne leur a été passée depuis huit ans », souligne le rapport.

Faillite technique

Dès lors, la stratégie qui, depuis une quinzaine d’années, vise à exporter le modèle nucléaire français et à trouver à l’international des relais de croissance pour financer le programme électro-nucléaire de l’Hexagone peut être mise en question. De fait, selon le constat d’Yves Marignac, « le programme français ne s’autofinance plus. EDF est appelé à perdre de plus en plus d’argent avec ses réacteurs. Or, les nombreux échecs à l’international, de l’EPR Olkiluoto-3 en Finlande à Uramin, de 1,5 milliard d’euros engloutis dans le projet Hinkley Point en Grande Bretagne aux 2,7 milliards de pertes sur Constellation Energy aux Éats-Unis, renforcent la charge qu’ils devaient alléger ».

La situation n’est pas meilleure sur le deuxième cœur de métier historique du groupe que constitue l’industrie du plutonium, analyse le rapport. Areva connaît un autre échec majeur avec la construction d’une usine de combustible MOX à Savannah River aux États-Unis, qui connaît plus de 15 ans de retard et voit ses coûts s’envoler, au point que le projet est aujourd’hui pratiquement abandonné. « Surtout, la poursuite de son activité de retraitement à La Hague connaît, comme pour les réacteurs, des coûts et des besoins d’investissement croissants, alors même qu’EDF use de sa position de seul client pour réduire les prix, menaçant là aussi la rentabilité de l’usine ».

Cette situation de faillite technique d’Areva est aussi inquiétante que ses difficultés financières. Elle illustre « une perte de compétence sur ses métiers », estime Yves Marignac. Areva ne pourra éviter à court terme une restructuration drastique, incluant une reprise totale ou partielle de ses activités et une recapitalisation. Reste une butée : « La particularité de l’industrie nucléaire, c’est qu’elle est incapable de penser sa fin. En toile de fond, la France est en train de passer industriellement à côté de la révolution énergétique ».

L’État appelé à la rescousse

L’État, qui a par ailleurs présidé à la création d’Areva dont il détient aujourd’hui également, directement ou via le CEA, 86,5%, porte une part importante de responsabilité dans les orientations stratégiques poursuivies par l’industrie. « L’État n’a jamais véritablement réagi, avant le constat que l’on connaît aujourd’hui, aux difficultés croissantes d’Areva. Il revient aujourd’hui au Gouvernement de reprendre son rôle d’État stratège pour assumer sa part de l’échec et redéfinir des perspectives réalistes pour l’industrie nucléaire française, en cohérence avec la politique de réduction de la part du nucléaire qu’il définit par ailleurs dans le cadre de la transition énergétique », à l’heure où les énergies renouvelables s’avèrent bien plus compétitives sur le marché international que le nucléaire.

Tout n’est cependant pas perdu pour Areva car un marché d’avenir se profile, celui du démantèlement, qui, selon les chiffres du CEA, visera quelque 300 à 400 réacteurs dans le monde d’ici à 2035.

(sommaire de la revue de presse)

(haut de page) (sommaire de la page)

GREENPEACE : COMMUNIQUÉ DE PRESSE ET PRÉSENTATION DU RAPPORT

Faillite du nucléaire : ce n’est que le début !

Paris, 24 juin 2015 – Alors que l’État doit finaliser dans les prochaines semaines les annonces sur l’avenir d’Areva, Greenpeace publie un rapport commandé au cabinet Wise Paris : Le nucléaire français : l’impasse industrielle. Ce travail décrypte les perspectives mondiales du secteur énergétique et les met en miroir des choix de stratégie industrielle française.

Loin de mettre fin à ce qu’on nous présente comme une crise passagère du secteur, les annonces faites récemment par le gouvernement font preuve de son manque de vision stratégique, et enfoncent le secteur énergétique français un peu plus dans l’impasse.

« Le contexte énergétique mondial est clairement en faveur des énergies renouvelables et nous les développons trois fois moins vite que tous nos voisins européens, souligne Sébastien Blavier, chargé de campagne nucléaire à Greenpeace France. La faillite d’Areva est un premier signal d’alarme lancé à l’État. François Hollande doit se doter d’une vraie logique industrielle, en réorientant le secteur, pour ne pas rater définitivement le virage de la transition énergétique ».

Le mythe déchu d’un marché international dynamique

La stratégie du secteur nucléaire français a été dans les 15 dernières années, d’aller chercher des débouchés à l’international. Or le rapport rappelle que depuis 10 ans, les marchés internationaux s’orientent tous vers les renouvelables, et la tendance ne va faire que s’accentuer. Les renouvelables, c’est aujourd’hui plus de 22% de l’électricité mondiale quand le nucléaire n’en représente que 10%, et les investissements dans les renouvelables sont 15 fois plus importants que dans le nucléaire. De plus, sur ce marché, le rapport révèle que la France n’a fourni que 2% des réacteurs en fonctionnement hors de son territoire.

EDF : prochain sur la liste ?

Sans même parler d’Areva, qui accuse des pertes cumulées de 7,8 milliards d’Euros, à la hauteur de son chiffre d’affaires, le rapport démontre qu’EDF est en situation périlleuse. Son endettement a doublé en 10 ans pour atteindre 34,2 milliards d’euros en 2014. Les coûts liés à l’exploitation du parc nucléaire augmentent de 5% par an. Pourtant EDF a décidé de l’allongement de la durée de vie des centrales au-delà de 40 ans, ce qui supposerait, si cela vient à être autorisé, des investissements évalués à 110 milliards a minima selon la Cour des comptes. L’étude montre qu’aujourd’hui, EDF n’en a pas les moyens.

L’État schizophrène en matière d’énergie

Dans l’absolu, la France a toute latitude pour l’orientation de sa politique : l’État est à la fois aux manettes de nos deux géants énergétiques, qu’il détient à plus de 80%, tout en maîtrisant tous les paramètres politiques. La loi de transition énergétique prévoit aujourd’hui de réduire la part du nucléaire à 50% dans le mix énergétique français, en contradiction avec le cap fixé par le gouvernement à EDF. Comme le rapport en fait mention, la lettre de mission de l’État au PDG d’EDF lui demande à la fois de renforcer, prolonger et même renouveler le parc nucléaire ; de mettre en œuvre la transition énergétique pour réduire la part du nucléaire à 50%, tout en continuant à verser plus de 2,5 milliards d’euros de dividendes par an à l’État… Où est la stratégie ?

(sommaire « Greenpeace : communiqué de presse et présentation du rapport »)

(haut de page) (sommaire de la page)

Présentation du rapport par Greenpeace

Nucléaire : une industrie en faillite

Contrairement aux idées reçues, le secteur du nucléaire est aujourd’hui en situation de quasi faillite économique. Les récents rebondissement autour de la situation désastreuse d’Areva ne doivent pas faire illusion. Il ne s’agit pas d’un acteur mal géré ou en crise passagère : c’est toute une industrie qui se trouve aujourd’hui dans l’impasse. C’est ce que démontre une nouvelle étude publiée par Greenpeace. Les chiffres sont accablants.

Le nucléaire n’a plus d’avenir

Areva cumule plus de 7 milliards de pertes. EDF doit faire face à un endettement intenable : plus de 34 milliards d’euros. Et il lui faut trouver 110 milliards d’euros pour prolonger son parc de centrales vieillissantes. Pas dans ses moyens, tout simplement.

Situation d’autant plus compliquée qu’il n’y a pas de relai à l’international, à l’inverse de ce que nous vend l’énergéticien français pour donner l’illusion d’une stratégie commerciale. D’une part, le marché mondial du nucléaire se rétracte, d’autre part, l’équipe de France y fait bien pâle figure : elle n’a exporté que 2% des réacteurs en fonctionnement hors de nos frontières. Et ce n’est pas le fiasco des EPR, où s’accumule retards, surcoûts et failles de sûreté, qui risque de changer la donne.

Ailleurs, les renouvelables prennent la relève

Au contraire, l’investissement dans les énergies renouvelables (ENR) est en plein boum. Mais ailleurs, pas chez nous. En développant les ENR trois fois moins vite que nos voisins européens, nous restons dangereusement en retard sur la transition énergétique amorcée – voire bien avancée – dans de nombreux autres grands pays industrialisés. En effet, plus de 22% de l’électricité mondiale est produite par les ENR, quand le nucléaire n’en représente que 10%. Et les investissements dans les renouvelables sont 15 fois plus importants que dans le nucléaire.

Pourquoi ce blocage dans l’hexagone ? Parce que le secteur du nucléaire français, où s’entremêlent intérêts politiques et économiques, agit comme un verrou puissant sur la promotion des énergies renouvelables. En réalité, le nucléaire se rêve encore comme une énergie du futur : il ne laissera pas sa place facilement.

Un gaspillage coûteux pour les Français

Il y a pourtant urgence à agir rapidement pour opérer une bifurcation vers des énergies économiquement compétitives. Car toute la gabegie que représente un secteur moribond, artificiellement soutenu par l’État pour des raisons qui n’ont plus rien à voir avec l’intérêt général, ce sont les contribuables et les consommateurs qui les payent, soit à l’achat, soit par leurs impôts. Car aujourd’hui, les coûts de production de l’énergie nucléaire ne cessent d’augmenter et la dynamique n’est pas prête de s’inverser. Alors que partout les ENR font preuve de leur efficacité et se révèle riches d’emplois nouveaux à pourvoir, s’arcbouter sur une énergie chère en plus d’être dangereuse relève donc aujourd’hui de l’inconséquence sociale et politique.

Une question de volonté politique

Car tout est question de volonté politique dans cette affaire. L’État possède majoritairement les énergéticiens français. C’est lui qui leur donne leurs prérogatives, imprime leur feuille de route. C’est donc à lui de réorienter la filière vers le démantèlement des centrales et la promotion des ENR s’il souhaite éviter un naufrage industriel.

Cela tombe bien, François Hollande s’est engagé à réduire la part du nucléaire à 50% dans le mix électrique français. C’est d’ailleurs ce que prévoit la loi sur la transition énergétique. Reste à la mettre en œuvre concrètement. Alors que la COP21 se profile à la fin de l’année, François Hollande doit donc prendre ses responsabilités et ne pas laisser le lobby nucléaire nous faire croire que l’atome serait une solution face au réchauffement climatique. Ce serait une catastrophe pour le pays : écologique certes, mais également économique et sociale.

Faire pression

Ainsi, pour nous aider à maintenir la pression sur les décideurs politiques, n’hésitez pas à partager notre décryptage des mythes économiques du nucléaire [lien vers site Greenpeace] autour de vous, par mail ou sur les réseaux sociaux.

Afin d’éviter des choix aveugles à l’avenir, il est temps de rétablir la vérité des faits.

(source : site de Greenpeace-France)

(sommaire « Greenpeace : communiqué de presse et présentation du rapport »)

(haut de page) (sommaire de la page)

Nucléaire : 5 mythes économiques décryptés

(source images : site de Greenpeace-France)

(sommaire « Greenpeace : communiqué de presse et présentation du rapport »)

À DÉCOUVRIR ÉGALEMENT SUR LE SITE DE GLOBAL CHANCE

(encadré = plus d’informations au survol)

Les Dossiers de Global-Chance.org

(par ordre chronologique d’apparition sur le site)

(sommaire « À découvrir également sur le site de Global Chance »)

(haut de page) (sommaire de la page)

Publications de Global Chance

(encadré = plus d’informations au survol)

Imaginer l’inimaginable ou cultiver son jardin ?

Les Cahiers de Global Chance, n°37, juin 2015, 100 pages

Autour de la transition énergétique : questions et débats d’actualité (suite)

Les Cahiers de Global Chance, n°36, novembre 2014, 68 pages

Autour de la transition énergétique : questions et débats d’actualité

Les Cahiers de Global Chance, n°35, juin 2014, 84 pages

Le casse-tête des matières et déchets nucléaires

Les Cahiers de Global Chance, n°34, novembre 2013, 76 pages

Des questions qui fâchent : contribution au débat national sur la transition énergétique

Les Cahiers de Global Chance, n°33, mars 2013, 116 pages

L’efficacité énergétique à travers le monde : sur le chemin de la transition

Les Cahiers de Global Chance, n°32, octobre 2012, 180 pages

L’énergie et les présidentielles : décrypter rapports et scénarios

Les Cahiers de Global Chance, n°31, mars 2012, 100 pages

Voir la liste complète des publications de Global Chance

(sommaire « À découvrir également sur le site de Global Chance »)

(haut de page) (sommaire de la page)

Publications de membres de Global Chance (sélection)

(encadré = plus d’informations au survol)

Le nucléaire français confronté à ses erreurs de stratégie

Yves Marignac (entretien), Journal de l’énergie, jeudi 25 juin 2015

Énergie et émissions de gaz à effet de serre dans le monde : cas de la production d’électricité

Bernard Laponche, Petit aide mémoire, mercredi 23 juin 2015, 7 pages

Le GIEC et le nucléaire

Bernard Laponche, in Imaginer l’inimaginable ou cultiver son jardin ?, Les Cahiers de Global Chance, n°37, juin 2015, p. 94-97

Défauts de fabrication sur la cuve du réacteur EPR de Flamanville-3

Yves Marignac, WISE-Paris Briefing, lundi 13 avril 2015

Poursuite du nucléaire ? La charge de la preuve change de camp !

Benjamin Dessus, Le Club Mediapart, vendredi 10 avril 2015

ATMEA et ses concurrents

Bernard Laponche, note de travail, lundi 23 mars 2015, 12 pages

ASTRID : une filière nucléaire à haut risque et coût exorbitant

Bernard Laponche, note de travail, 11 février 2015, 16 pages

Où va la transition énergétique à la française ?

Benjamin Dessus, Politis, n°1327, jeudi 13 novembre 2014

Déchiffrer l’énergie

Benjamin Dessus, Éd. Belin, octobre 2014, 384 pages

Audition de Bernard Laponche par la commission d’enquête de l’Assemblée nationale sur les coûts de la filière nucléaire

Bernard Laponche, jeudi 17 avril 2014 / Document support : « Commentaires sur le rapport « Énergies 2050 » du Centre d’analyse stratégique », 16 pages

Audition de Benjamin Dessus par la commission d’enquête de l’Assemblée nationale sur les coûts de la filière nucléaire

Benjamin Dessus, mercredi 26 mars 2014 / Document support : « Éléments économiques du débat sur la prolongation de durée de vie du parc nucléaire actuel », 22 mars 2014, 14 pages

Audition de Yves Marignac par la commission d’enquête de l’Assemblée nationale sur les coûts de la filière nucléaire

Yves Marignac, mercredi 26 mars 2014 / Document support : Diaporama « L’échéance des 40 ans pour le parc nucléaire français », 16 pages

L’échéance des 40 ans pour le parc nucléaire français

Processus de décision, options de renforcement et coûts associés à une éventuelle prolongation d’exploitation au delà de 40 ans des réacteurs d’EDF

Yves Marignac, Wise Paris, samedi 22 février 2014, 171 pages

Mais quel âge a ma centrale ? Chroniques de l’atome masqué (3)

Bernard Laponche, Le Club Mediapart, mardi 4 juin 2013

Coût du nucléaire présent et futur : notes au CNDTE

Benjamin Dessus, notes au Conseil national du débat sur la transition énergétique, printemps 2013

La gouvernance de la sûreté nucléaire. Citations et questionnements

Bernard Laponche, Débat national sur la transition énergétique, Note au groupe “Gouvernance” du CNDTE, mercredi 27 mars 2013, 28 pages

Discours d’acceptation du « Nuclear-Free Future Award 2012 »

Yves Marignac, Heiden (Suisse), samedi 29 septembre 2012

Choix énergétiques : un débat biaisé

Benjamin Dessus, Pour La Science, n°414, avril 2012, pp. 30-35

Sortir enfin du délire énergétique

Thierry Salomon et Yves Marignac (interview), Charlie Hebdo, n°1028, mercredi 29 février 2012, propos recueillis par Fabrice Nicolino

Sûreté nucléaire en France post-Fukushima. Analyse critique des évaluations complémentaires de sûreté (ECS) menées sur les installations nucléaires françaises après Fukushima

Arjun Makhijani et Yves Marignac, Rapport d’expertise IEER / WISE-Paris, 176 pages, lundi 20 février 2012

Manifeste négaWatt : réussir la transition énergétique

Thierry Salomon, Marc Jedliczka et Yves Marignac, Association négaWatt / Éditions Actes Sud, janvier 2012, 376 pages

(sommaire « À découvrir également sur le site de Global Chance »)